Система налога на добавленную стоимость (НДС) в Испании применяется не только к внутренним операциям, но и к сделкам между компаниями и предпринимателями в рамках Европейского Союза. Важно отметить, что ставка НДС может изменяться в зависимости от характера транзакции, будь то взаимодействие между компаниями (В2В) или розничные продажи (В2С). Знание этой системы является важным для бизнесов, которые хотят осуществлять коммерческую деятельность с другими странами ЕС.

Данная схема отображает систему НДС при покупках и продажах в ЕС, которую мы рассмотрим подробнее.

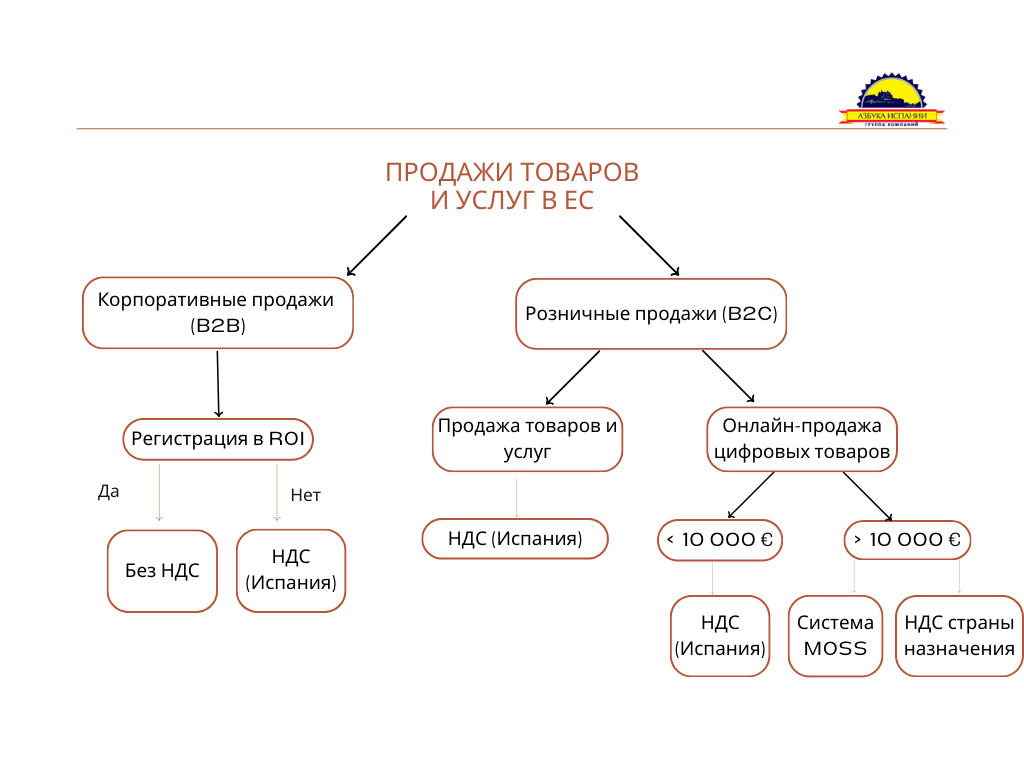

1. Корпоративные продажи (B2B)

Операции между организациями или предпринимателями из разных стран Евросоюза освобождаются от НДС, если обе стороны зарегистрированы в Реестре ROI и имеют действующий европейский номер НДС.

Что такое реестр ROI?

Реестр Европейских Операторов (ROI) содержит информацию о компаниях и предпринимателях, осуществляющих поставки товаров или оказание услуг другим странам ЕС. В Испании реестр называется ROI, а на европейском уровне — VIES (Система обмена информацией о НДС).

Важной функцией реестра является возможность проверки контрагентов через официальный сайт налоговой службы. Это позволяет убедиться в том, что компания или предприниматель, с которыми планируется сделка, действительно зарегистрированы в реестре VIES.

Дополнительно налоговая служба подчеркивает, что ответственность за проверку регистрации клиента в реестре ROI-VIES полностью ложится на продавца.

Таким образом, реестр VIES упрощает международные торговые операции в ЕС и обеспечивает юридическую защиту и финансовую прозрачность, содействуя соблюдению налогового законодательства.

Регистрация в ROI

Для регистрации в Реестре Европейских Операторов (ROI) в Испании необходимо подать декларацию 036. Отсутствие ответа в указанный срок означает отклонение заявки на регистрацию.

Если налоговая служба одобряет регистрацию в ROI, вы получите номер НДС, состоящий из:

— Префикса Испании (ES).

— Номера идентификации (NIF).

В Испании этот номер называется NIF – IVA, а в Европе — VAT number.

Например, если ваш номер NIF 12345678Е, ваш NIF – IVA будет выглядеть так ES12345678Е.

Таким образом:

— Когда и продавец, и покупатель зарегистрированы в ROI, счет-фактура выставляется без добавления НДС.

— Если покупатель не зарегистрирован в ROI, ставка НДС, применяемая в стране продавца, должна быть указана в счет-фактуре.

2. Розничные продажи (B2C)

Система налогообложения при продаже товаров и услуг в страны Европейского Союза существенно отличается, когда продажи осуществляются конечным потребителям, то есть частным лицам. В таких случаях регистрация в Реестре операторов международной торговли (ROI) не требуется.

2.1 Выставление счетов за оказание услуг и продажу товаров.

При выставлении счета за предоставленные услуги клиенту, являющемуся частным лицом и проживающему в одной из стран Европейского Союза, необходимо учитывать ставку НДС в Испании. Это означает, что если для услуг в Испании установлена ставка НДС 21%, то для услуг, оказанных клиентам из других стран ЕС, должна применяться такая же ставка 21%.

Аналогичные принципы действуют и при продаже товаров.

2.2 Выставление счетов за онлайн-продажу цифровых товаров

При продаже цифровых товаров (электронные книги, видеокурсы и т. д.) через Интернет клиентам из стран Европейского Союза продавец сталкивается с особыми налоговыми требованиями. Особенность таких продаж заключается в том, что НДС должен уплачиваться в стране проживания покупателя, а не продавца.

Применение ставки НДС по месту проживания покупателя

В соответствии со статьей 70.2 LIVA место оказания услуг по продаже цифровых товаров определяется как страна проживания конечного потребителя. Это означает, что ставка НДС на эти услуги должна рассчитываться в соответствии с действующей ставкой в стране покупателя.

Система мини-единого окна (MOSS)

Для упрощения процедуры уплаты НДС была разработана система мини-единого окна (MOSS), которая позволяет продавцам цифровых товаров регистрировать собранный НДС через единую декларацию, подаваемую в налоговую службу страны продавца. Затем налоговая служба распределяет НДС по соответствующим странам ЕС. Эта система значительно снижает административную нагрузку на продавцов и упрощает учет и перечисление НДС.

Исключение для малого бизнеса

Для малого бизнеса, предоставляющего цифровые услуги частным лицам в разных странах Европейского Союза, Налоговая служба Испании внесла значительные упрощения в процедуры учета и уплаты НДС. С начала 2019 года были введены исключения, направленные на облегчение налоговой нагрузки для таких предприятий.

Исключение применяется, если общий объем продаж электронных услуг частным лицам в других странах-членах ЕС не превышает 10 000 евро за предыдущий календарный год или текущий год, и ставка НДС для таких операций соответствует действующей ставке НДС в Испании.

Эти меры отражают стремление налоговых органов Испании и Европейского Союза в целом упростить бизнес на едином рынке, сократить бюрократические барьеры и способствовать развитию цифровой экономики.